iyzico’nun ETİD ve Dogma Alares iş birliğiyle hazırladığı Türkiye E-Ticaret Ekosistemi Raporu yayınlandı. Rapora göre e-ticaret üzerinden yapılan alışverişlerde yaygın olarak kart kullanımı tercih edilse de dijital cüzdanların da ivme kazandığı bir döneme girildiği görülüyor.

iyzico’nun, Dogma Alares ve ETİD iş birliğiyle hazırladığı Türkiye E-Ticaret Ekosistemi 2024 Raporu yayımlandı. Bu yıl dördüncüsü yayımlanan ve sektör profesyonelleri için referans niteliği taşıyan rapor, Türkiye e-ticaret pazarının istikrarlı büyümesini sürdürmesine rağmen hâlâ önemli bir büyüme potansiyeli barındırdığına dikkat çekiyor. Yapay zekâ, hiper hızlı teslimat sistemleri ve alternatif ödeme çözümleri gibi yeni teknolojilerin sektöre yön verdiği bu dönemde, iyzico verilerinden yararlanılarak tüketici alışkanlıklarındaki değişim, ödeme yöntemlerindeki dönüşüm ve e-ihracatın yükselişi mercek altına alınıyor. Dijitalleşme, genç nüfusun alışveriş alışkanlıklarındaki evrim ve alternatif ödeme sistemlerindeki gelişmelerin, e-ticaretin büyümesine etkisi özellikle vurgulanıyor.

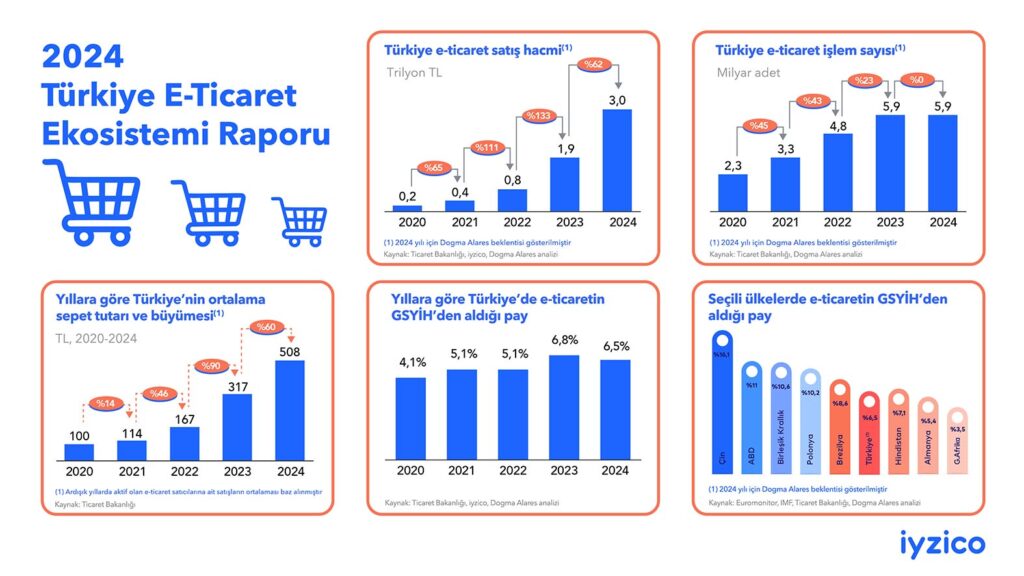

T.C. Ticaret Bakanlığı verilerine göre, pandemi sonrası dönemde dijitalleşmenin ivme kazanmasıyla birlikte Türkiye’nin e-ticaret satış hacmi 2022 yılında %111 arttı ve 2023 yılında ise bu oran %133’e çıkarak 1,9 trilyon TL’lik bir büyüklüğe ulaştı. 2024 yılında da bu yükseliş sürdü ve pazar %61,7’lik artışla 3 trilyon TL seviyesine taşındı. Bu hacim, Türkiye Gayri Safi Yurt İçi Hasıla’nın %6,5’ine karşılık geliyor.

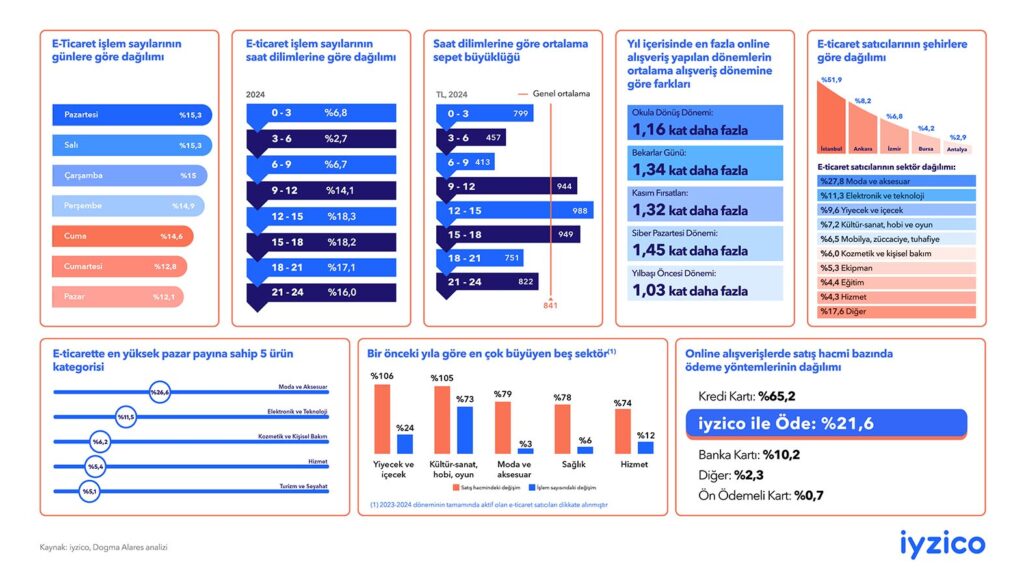

165 bin üye işyeri ile 40’tan fazla sektör, 6,5 milyon dijital cüzdan kullanıcı davranışının analiz edilmesiyle oluşan iyzico’ya ait verilere göre, 2023 yılında bir önceki yıla göre %87 oranında büyüme gösteren ortalama sepet tutarı, 2024 yılında büyüme hızı yavaşlamış olsa da %47’lik kayda değer bir artış gösterdi. Online alışverişte en çok kullanılan ödeme yöntemi ise kredi kartları oldu; işlem bazında %51,4, toplam satış hacminde ise %65,2 pay aldı.

En Yüksek Sepet Büyüklüğü Kasım’da, En Fazla İşlem Payı Temmuz’da Gerçekleşti

2024 yılının iyzico e-ticaret işlem sayılarının aylık dağılımına bakıldığında, e-ticaretin dönemsellik gösterdiği görülürken, en büyük payı alan ay, %9,4 işlem oranıyla temmuz oldu. Yılın tamamı değerlendirildiğinde ise yıl sonu ve sonbahar ayları yüksek, yaz ayları ise orta seviyede sepet büyüklükleriyle karakterize olurken, yılın ilk yarısı daha düşük seviyelerde kaldı. 2021 yılında %9 olarak gerçekleşen ortalama sepet tutarı büyümesi, takip eden yıllarda önemli bir ivme kazanarak, 2024 yılında %47 seviyesinde gerçekleşti.

Rapora göre, Kasım Fırsatları indirimlerinin etkisiyle 2024 yılının aylara göre ortalama en büyük sepet büyüklüğü 1.137 TL ile kasım ayında yaşandı. Yılın son çeyreği genel olarak yüksek ortalama sepet büyüklüğü ile dikkat çekerken, aralık ayı da 984 TL ile kasım ayını izledi. Sezon sonu alışverişleri ve okula dönüşün etkisiyle, eylül ve ekim aylarında ise sepet büyüklüğü 900 TL seviyesinin üzerinde seyrederken, yaz aylarında daha ılımlı bir seyir gözlemlendi.

Rapordan Öne Çıkan Başlıklar

Sepet Büyüklüğü ve Satış Dönemleri: Turizm ve seyahat kategorisi, yaz sezonuna yaklaştıkça artan taleple eylül ayında 7.137 TL ile zirveye ulaştı. Elektronik ve teknoloji alışverişlerinde kasım ayı kampanyalarının etkisiyle en yüksek sepet tutarı 3.797 TL olarak gerçekleşti. Moda ve aksesuar kategorisinde en yüksek sepet büyüklüğü kasım ayında 2.388 TL, ikinci en yüksek sepet büyüklüğü aralık ayında 2.240 TL oldu. Kozmetik ve kişisel bakım kategorisinde de benzer bir trend gözlemlendi; kasım ayında 1.112 TL ile zirve yapan sepet büyüklüğü, aralık ayında 1.031 TL ile ikinci sırada yer aldı.

E-Ticaretin Yükselen Sektörleri: Moda ve aksesuar sektörü pazar payını %26,6’ya çıkarırken, işlem payı %11,6’ya geriledi. Elektronik ve teknoloji sektöründe pazar payı 3,5 puan düşerek %11,5’e indi, bu da talepte kısmi bir düşüşe işaret etti. Kozmetik ve kişisel bakım kategorisinde pazar payı %6,2’ye geriledi. Spor ve outdoor kategorisi 2023’te en hızlı büyüyen segmentlerden biri olmasına rağmen 2024’te ilk beş içinde yer almadı. Yiyecek ve içecek sektörü %106’lık büyüme ile liderliğe yükselirken, kültür-sanat, hobi ve oyun kategorisi %105’lik artışla dikkat çekti.

Satıcı Profili ve E-Ticaret Ekosistemi: Mikro ölçekli işletmeler toplam satıcıların %90,9’unu oluşturmasına rağmen, satış hacmindeki payları %2,7 ile sınırlı kaldı. Büyük ölçekli işletmeler, toplam satış hacminin %81,7’sini domine ederek sektörün en güçlü aktörleri olmaya devam etti. Toplam satıcıların %51,9’u İstanbul’da yoğunlaşırken; bu ili Ankara (%8,2) ve İzmir (%6,8) takip etti. Sektör bazında değerlendirildiğinde ise satıcıların %27,8’nin moda ve aksesuar sektöründe yoğunlaştığı gözlemlendi. Elektronik ve teknoloji sektörü %11,3 ile ikinci sırada yer alırken, onu %9,6 oran ile yiyecek ve içecek sektörü takip etti.

Bu yıl bir yenilik olarak, iyzico’nun üye iş yerlerinin katılımıyla satıcıların profilleri, öncelikleri ve büyüme fırsatlarını anlamaya yönelik bir anket çalışması rapora dahil edildi. Çoğunluğu KOBİ’lerden oluşan işletmeler, dijitalleşme, müşteri kazanımı ve yurt dışına açılma gibi konularda önemli potansiyel taşıdıklarını ortaya koyarken, finansal yönetim ve lojistik alanlarında iyileştirme fırsatlarına dikkat çekti. Bu çalışma, e-ticaret ekosistemine yön veren dinamiklerin daha iyi anlaşılmasını sağlarken, sektörün gelişim alanlarına da ışık tutuyor.